Vous avez besoin de résilier votre assurance auto ? Pas de panique, il existe différentes façons de procéder en fonction de votre situation. Que vous ayez souscrit votre assurance depuis plus d’un an, ou que vous souhaitiez résilier en raison d’un changement de situation, voici tout ce que vous devez savoir pour résilier votre assurance auto en toute simplicité.

Comment résilier son assurance auto ?

Si vous souhaitez résilier votre assurance auto, sachez qu’il existe différentes manières de procéder, selon votre situation. Vous pouvez notamment arrêter votre assurance auto :

- A tout moment passé un an d’engagement, dans le cadre de la loi Hamon ;

- Si la possibilité de résilier n’avait pas été mentionnée dans l’avis d’échéance envoyé par votre assureur ou si votre avis d’échéance a été envoyé moins de 15 jours avant la fin de la période de résiliation. Ces dispositions sont possibles dans le cadre de la loi Châtel ;

- Dans le cas d’un changement de situation qui entraînerait une modification du risque : déménagement, vente, vol ou destruction du véhicule…

Résiliez votre assurance auto avec la loi Hamon

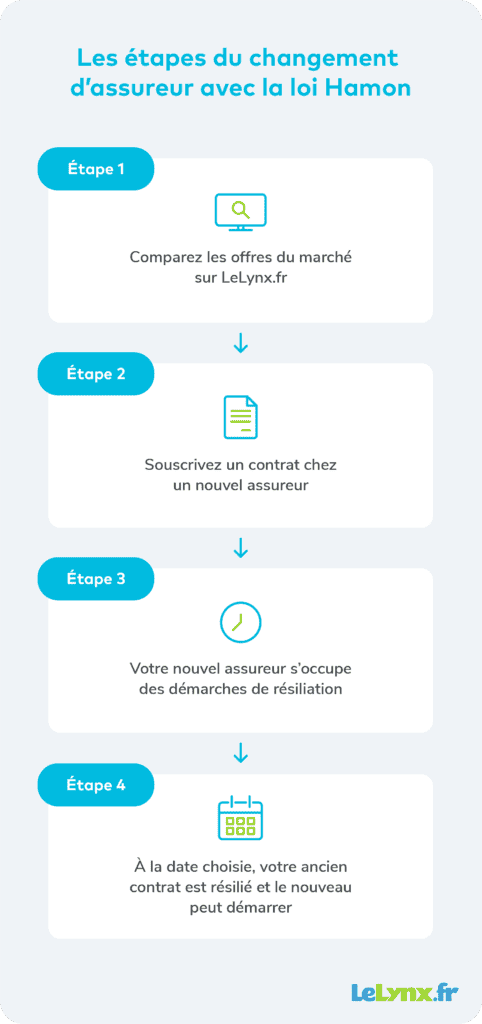

Selon une enquête, 27% des Français ont déjà été contraints de prolonger l’engagement avec leur assureur pendant une période supplémentaire de 1 an, n’ayant pu résilier à temps leur contrat d’assurance auto.

Entrée en vigueur en janvier 2015, la loi Consommation – dite loi Hamon – permet à tous les assurés de mettre un terme à leur contrat d’assurance auto, quand vous le souhaitez, après un an de souscription. Ainsi, il n’existe plus de risque d’être réengagé tacitement à l’échéance du contrat, pour cause de date limite de résiliation non respectée.

Par ailleurs, inutile pour les assurés de justifier leur demande de résiliation : aucun frais ni pénalité ne peuvent être appliqués par les compagnies d’assurance dans le cadre de la loi Hamon.

Quelques démarches à respecter

Quelle que soit la raison qui pousse un assuré à résilier son contrat d’assurance auto, les démarches sont les mêmes, dès lors qu’elles sont effectuées suite à l’application de la loi Hamon :

- Avant même de rompre son assurance auto, l’assuré doit entreprendre de trouver un nouvel assureur. En effet, la législation française oblige tout automobiliste à protéger la voiture qu’il conduit, au moyen d’un contrat incluant, au minimum, une garantie auto responsabilité civile. Pour gagner du temps et faire des économies, l’assuré peut utiliser les services d’un comparateur d’assurances en ligne ;

- L’assuré souscrit un contrat auprès d’un nouvel assureur qui lui fait remplir un mandat l’autorisant à entreprendre les démarches de résiliation à sa place. En somme, la nouvelle compagnie d’assurance s’occupe de tout. L’assuré n’a plus qu’à se laisser guider dans la résiliation de son contrat d’assurance auto ;

- Un mois plus tard, l’ancien contrat est rompu, tandis que le nouveau débute.

Attention, cesser de payer sa cotisation d’assurance auto n’est pas suffisant pour résilier son contrat auto. Sans opposition de la part de l’assuré, l’assureur reconduira automatiquement le contrat dont les primes non payées restent à la charge du souscripteur.

Rompre son contrat auto avec la loi Chatel

Parmi les instruments juridiques existants pour résilier son contrat d’assurance auto, on trouve également la loi Chatel, qui facilite le changement d’assurance automobile. Adoptée en 2005, elle permet aux assurés dont le contrat a été reconduit automatiquement de le résilier si :

- La possibilité de rompre l’assurance n’a pas été clairement mentionnée dans l’avis d’échéance envoyé par l’assureur à l’assuré ;

- L’avis d’échéance a été envoyé moins de 15 jours avant la fin de la période de résiliation ou après cette période.

Si le droit à résiliation n’a pas été indiqué par l’assureur dans l’avis d’échéance (première hypothèse citée ci-dessus), l’assuré peut rompre son contrat à tout moment. Dans le deuxième cas de figure énuméré, à savoir si l’avis d’échéance a été envoyé trop tard, l’assuré dispose d’un délai de 20 jours après réception de l’avis pour résilier son assurance.

Les conditions pour résilier son assurance auto sans motif

Pour résilier votre assurance auto, vous devez donc désormais attendre la première date anniversaire de votre contrat. Ensuite, une simple lettre à votre assureur suffit. Aucune justification et aucun frais ne vous seront demandés, hormis le règlement de la période de couverture. Le nouvel assureur peut également effectuer cette démarche en votre nom.

Quel préavis ?

Dans le cas d’un contrat d’assurance obligatoire comme celui de la responsabilité civile auto, c’est au nouvel assureur de s’acquitter des formalités de résiliation de l’assurance. Il devra également veiller à ce que l’assuré reste couvert pendant toute la procédure. La résiliation de l’assurance intervient un mois après la demande, l’ancien assureur dispose alors d’un délai de 30 jours pour rembourser le solde de l’assuré.

La résiliation en cas de vente du véhicule

Si vous vendez ou cédez votre véhicule, vous pouvez résilier votre contrat d’assurance dès le lendemain de la vente, même si votre contrat n’a pas atteint un an. Il est toutefois nécessaire d’adresser à votre assureur une lettre recommandée avec accusé de réception en précisant la date de la vente. Le contrat prendra fin 10 jours après l’envoi de la lettre.

Exemple de lettre de résiliation

Madame, Monsieur,

Le (date), j’ai procédé à la vente de mon véhicule (marque et modèle) immatriculé (numéro). Celui-ci est assuré auprès de votre société sous le numéro de contrat (référence). Veuillez trouver ci-joint la copie de la déclaration de cession du véhicule.

Je souhaite résilier mon contrat d’assurance, conformément à l’article L. 121-11 du code des assurances.

Je vous remercie par avance de m’adresser un avenant de résiliation et le remboursement de la part de cotisation déjà versée, qui correspond à la période allant du (date du jour de la vente) au (date d’échéance).

Veuillez agréer, Madame, Monsieur, l’expression de mes sentiments les plus respectueux.

(Signature)Autres cas où la résiliation est possible

Si votre contrat d’assurance auto a moins d’un an, sachez qu’il existe d’autres cas de figure dans lesquels vous avez le droit de demander la résiliation. C’est le cas lorsque le risque couvert par le contrat n’est plus le même à cause d’un changement de situation. Par exemple :

- Un changement d’adresse ;

- Un changement de situation matrimoniale ;

- Un changement de profession ;

- Un départ à la retraite, une cessation définitive d’activité professionnelle.

Enfin, il est possible de résilier son assurance auto avant la 1ère date anniversaire du contrat si votre assureur vous informe d’une modification des clauses du contrat entraînant une hausse de tarif. Dans ce cas, vous pouvez demander la fermeture du contrat.

Souscrire une nouvelle assurance auto avant résiliation

Ce point n’est vraiment pas à négliger ! Pensez à souscrire votre nouveau contrat avant même d’avoir résilié le précédent sur le comparatif d’assurances auto. Vous éviterez ainsi de vous retrouver sans assureur (ce qui est tout simplement illégal). Pour trouver une assurance auto pas chère, il vous suffit de répondre aux questions posées par les assureurs sur notre formulaire en quelques minutes ! Vous trouverez les meilleures offres d’assurance auto rapidement et gratuitement !

Les cas particuliers de la résiliation d’assurance auto avant 1 an et la date d’anniversaire

Avant un an d’engagement, l’assuré a la possibilité de résilier son assurance auto dans plusieurs cas précis. Le plus souvent, ces situations sont conditionnées par un changement de situation entraînant une modification du niveau de risque :

- En cas de déménagement. L’assuré dispose de 3 mois, à compter de la date du déménagement, pour effectuer sa demande de résiliation par lettre recommandée ;

- En cas de vente du véhicule. La demande de résiliation peut être envoyée dès le lendemain de la transaction. Le contrat prend fin au plus tard 10 jours après l’envoi du courrier ;

- En cas de destruction ou de vol de la voiture. L’assureur doit être prévenu dans les 10 jours pour pouvoir procéder à la résiliation du contrat. Celui-ci prend fin dès le lendemain de la réception de la lettre recommandée.

(Crédit photo : LeLynx.fr)