En cas d’accident ou de panne, votre client doit déclarer un sinistre à son assureur. Si la police d’assurance le couvre, l’assureur lui devra une indemnité. Les compagnies d’assurance utilisent souvent le règlement direct pour orienter leurs clients vers des réparateurs agréés.

Pour contrer cette pratique, les professionnels ont recours à la cession de créance. Depuis le 1er octobre 2016, il suffit de notifier la cession de créance par lettre recommandée avec accusé de réception. Depuis le 5 décembre 2020, les compagnies d’assurance n’ont plus le droit de refuser les cessions de créances signées entre leurs assurés et un réparateur automobile. Cette règle s’applique à la fois aux nouveaux contrats et aux contrats en cours. En d’autres termes, si une clause interdit à votre client de signer une cession de créance avec son réparateur, cette clause est désormais nulle.

En 2023, la FNA s’associe à ClearBUS pour vous offrir une alternative à l’envoi traditionnel de courriers recommandés : le courrier recommandé numérique ! Cette nouveauté va changer votre manière d’envoyer les cessions de créances aux assurances.

Depuis 2021, facilitez vos cessions de créance grâce à l’outil E’DOC ! Saisissez les informations correspondant au sinistre (véhicule, assurance, assuré, etc.) et éditez rapidement les documents de cession de créance.

Rappel du principe

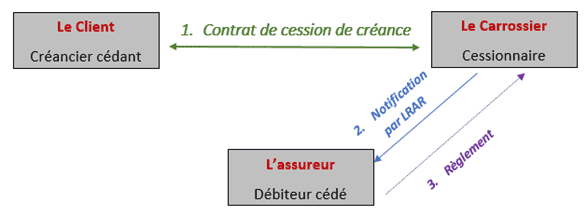

La cession de créance permet au réparateur de se substituer à son client pour exiger de l’assureur le versement direct de l’indemnité d’assurance. Il est important de remplir avec votre client à la fois l’ordre de réparation et la cession de créance en prenant soin d’en conserver un double. Informez votre client qu’en signant le contrat de cession de créance, il renonce à recevoir directement l’indemnité d’assurance et reste redevable, le cas échéant, du solde restant dû sur la facture.

Conditions de validité

La cession de créance est assimilée à une vente si elle est faite à titre onéreux. Seul le propriétaire de la créance (indemnité d’assurance) peut la céder. Pour être valable, la cession de créance doit permettre d’identifier la chose cédée (indemnité d’assurance) et l’identité des parties. C’est pourquoi les documents de la FNA vous demandent de remplir des informations précises sur l’identité du client, de l’assureur et du sinistre.

Un formalisme supprimé

Depuis le 1er octobre 2016, le Code civil n’exige plus aucun formalisme pour la notification de la cession de créance. Une lettre recommandée avec accusé de réception suffit. De plus, grâce au partenariat de la FNA avec ClearBUS, il est désormais possible d’envoyer une lettre recommandée électronique.

Le mode opératoire

Etape 1 : La signature de la cession de créance entre le réparateur et le client

La cession de créance est un accessoire à l’ordre de réparation. Prenez le temps de remplir avec votre client à la fois l’ordre de réparation et la cession de créance en prenant soin d’en conserver un double. Rappelons que vous êtes soumis à une obligation d’information et de conseil en tant que professionnel. Votre client doit comprendre qu’en signant le contrat de cession de créance, il renonce à recevoir directement l’indemnité d’assurance et reste redevable, le cas échéant, du solde restant dû sur la facture.

Etape 2 : Notification de la cession de créance

Vous devez notifier la cession de créance à l’assureur par courrier recommandé avec accusé de réception dès la signature de l’ordre de réparation. Vous devez envoyer à l’assureur l’imprimé de “Notification de cession de créance” dûment complété, une copie de l’ordre de réparation et l’avis de notification de cession de créance complété et signé par votre client.

Etape 3 : Restitution du véhicule

Le client est tenu de régler l’intégralité du montant figurant sur la facture. Si l’indemnité d’assurance ne permet pas de régler la totalité de la facture, le client devra vous régler le solde. Si l’assureur n’a pas encore retourné le “formulaire de prise en charge” ou confirmé par écrit l’existence et le montant de la créance cédée, vous pouvez exiger du client un chèque faisant office de garantie.

Etape 4 : Archivage des cessions de créance

Une fois cette étape accomplie, il est impératif de bien conserver les cessions de créance. Nous vous recommandons de créer un dossier par compagnie d’assurance et de conserver tous les contrats de cession de créance signés avec vos clients, ainsi que les justificatifs de prise en charge retournés par l’assurance.

La cession de créance est un outil indépendant de l’existence d’un agrément entre le carrossier et l’assureur. Vous ne pouvez avoir plus de droits que votre client et l’assureur opposera toutes les restrictions de garanties prévues dans le contrat d’assurance du client (franchises, vétusté, plafonds, etc.).

Simplifiez la gestion de vos dossiers en pré-remplissant les documents types de la FNA et en indiquant les coordonnées de votre entreprise sur tous les documents. Vous pouvez également envoyer les documents en recommandé depuis un compte professionnel sur laposte.fr/professionnel.

Documents types : Téléchargez les modèles de documents dans l’onglet “documents complémentaires” ci-dessous.