Lorsque vous ouvrez un compte bancaire, votre nouvelle banque est tenue de vous offrir le service d’aide à la mobilité bancaire gratuitement, conformément à l’article L312-1-7 du Code monétaire et financier.

Si vous souhaitez bénéficier de ce service, vous devrez signer un accord écrit avec votre nouvelle banque. C’est elle qui se chargera, en votre nom, de toutes les formalités liées au changement de compte. Ainsi, vos virements réguliers et prélèvements automatiques seront transférés sur votre nouveau compte, sans que vous ayez besoin de communiquer vos nouvelles coordonnées bancaires à chaque créancier ou débiteur.

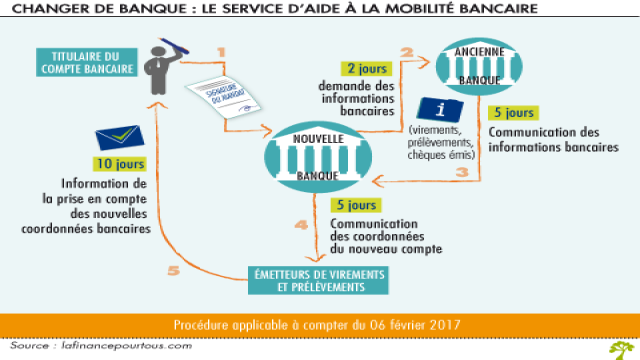

Comment fonctionne le service de mobilité bancaire?

Le processus de changement de compte est entièrement pris en charge par votre nouvelle banque, qui agit en tant qu’interlocuteur unique pour toutes les démarches.

Dans les deux jours ouvrés suivant la signature de l’accord, votre nouvelle banque contactera votre banque actuelle (banque de départ) pour obtenir la liste des prélèvements et virements réguliers effectués sur votre compte au cours des treize derniers mois. Elle demandera également la liste des chèques émis sur la même période mais pas encore débités.

Votre banque actuelle aura cinq jours ouvrés pour communiquer ces informations à votre nouvelle banque. Une fois qu’elle les aura reçues, votre nouvelle banque informera les émetteurs de prélèvements et de virements (employeur, Sécurité sociale, Caf, opérateurs de téléphonie, fournisseurs d’accès internet, fournisseurs d’électricité, etc.) de vos nouvelles coordonnées bancaires dans un délai de cinq jours ouvrés.

Les émetteurs de prélèvements et de virements auront alors dix jours ouvrés pour prendre en compte vos nouvelles coordonnées bancaires et vous en informer.

Il est également possible de mandater votre nouvelle banque pour clôturer votre ancien compte à la date de votre choix. Elle se chargera alors de demander la clôture du compte et le transfert du solde éventuel.

Bonne nouvelle, n’est-ce pas ? Mais sachez que des efforts restent à faire dans le domaine de la mobilité bancaire. Une étude de l’ACPR réalisée en 2021 auprès de 14 banques (dont 10 disposant d’un réseau et 4 exclusivement en ligne) révèle que, bien que les délais d’information des émetteurs pour les opérations courantes (prélèvements notamment) soient respectés dans l’ensemble, les délais de clôture du compte d’origine sont souvent dépassés, notamment en raison de produits associés (crédits, comptes titres, etc.), de la persistance d’un découvert ou de la non-restitution de moyens de paiement. D’autres dysfonctionnements, tels qu’un motif de rejet de mobilité non explicite ou la présentation du dispositif de mobilité après la signature de la nouvelle convention de compte, ont été constatés mais moins fréquemment. L’ACPR veille à la conformité de la mise en place de ce dispositif par les banques.

Que faire en cas de chèque refusé par l’ancienne banque?

Votre ancienne banque a l’obligation de vous informer de toute opération (virement, prélèvement, chèque, etc.) présentée sur le compte clos dans un délai de treize mois après la clôture. Elle doit refuser le paiement du chèque présenté pendant cette période et vous indiquer les conséquences de ce refus ainsi que les modalités pour régulariser l’incident de paiement.

Maintenant que vous en savez plus sur le service de mobilité bancaire, profitez de cette facilité offerte par votre nouvelle banque pour changer de compte en toute simplicité. Au revoir les tracas administratifs !