Qu’est-ce que le crédit auto ?

Le crédit automobile est un prêt contracté afin de financer l’achat d’un véhicule neuf ou d’occasion. Étant donné le coût élevé d’un tel achat, la plupart des ménages ne peuvent pas se permettre de payer le montant total immédiatement ou de puiser dans leurs économies.

Le prêt auto est donc la solution idéale. Également connu sous le nom de crédit affecté, il est spécifiquement destiné à l’achat d’un véhicule et ne peut être utilisé pour aucun autre bien ou service.

Il est important de noter que le montant du prêt est plafonné à 75 000 euros et doit avoir une durée minimale de 3 mois. Dans tous les cas, vous disposez d’un délai de rétractation de 14 jours selon les lois sur la consommation.

La plupart des concessionnaires automobiles proposent systématiquement une offre de crédit auto.

Afin de vous assurer de trouver le meilleur crédit auto, il est essentiel de comparer les offres avant de vous engager.

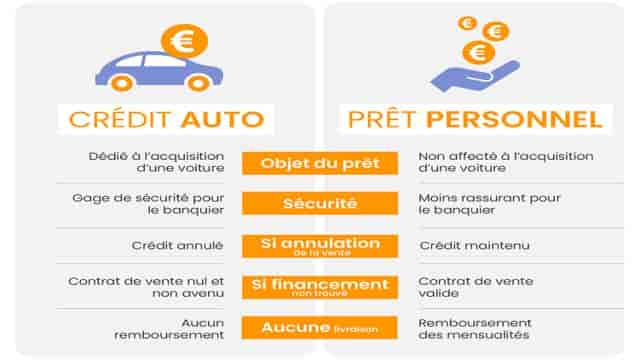

Quelle est la différence entre le prêt auto et les autres crédits ?

Comme son nom l’indique, le crédit auto est dédié à l’acquisition d’une voiture.

Cela implique une contrainte : l’achat du véhicule et l’obtention du crédit sont étroitement liés, et l’échec de l’un entraîne automatiquement l’annulation de l’autre.

Concrètement :

- Si la voiture n’est pas livrée ou si la vente ne se réalise pas, le prêt auto est automatiquement annulé.

- Si l’emprunteur ne parvient pas à obtenir le prêt nécessaire pour financer la voiture, le contrat de vente est nul et non avenu.

- Tant que l’emprunteur n’a pas réceptionné la voiture, le remboursement du prêt ne peut pas commencer. De plus, en cas de litige sur le contrat d’achat, il est possible de suspendre le remboursement sous certaines conditions.

Il est important de souligner que le crédit auto affecté est moins flexible, mais il offre plus de sécurité à l’acheteur, qui n’a pas à rembourser une dette pour un bien qu’il n’a finalement pas obtenu !

Si vous avez choisi ce type de crédit, veillez à mentionner sur le bon de commande établi par le vendeur que l’achat est conditionné à l’obtention du crédit que vous sollicitez.

Il existe un autre type de crédit à la consommation utilisable pour l’acquisition d’un véhicule : le prêt personnel, également connu sous le nom de prêt auto personnel.

Contrairement aux crédits auto affectés, il est accordé sans justificatif d’utilisation ; les fonds peuvent donc être dépensés à d’autres fins. Cependant, les conditions sont généralement moins avantageuses que celles d’un prêt spécifique, car savoir ce qu’il advient de l’argent rassure le prêteur.

Simulation de crédit auto : un exemple concret de mensualités

Pour avoir une vision plus précise de vos mensualités de prêt auto et de l’impact du montant total et de la durée du prêt, voici une simulation sur un véhicule neuf.

Données simulation Meilleurtaux, Décembre 2022.

Les éléments du prêt automobile

Le coût global du prêt automobile se compose de plusieurs éléments, qui doivent être comparés un par un lors de la mise en concurrence de différentes offres. Il s’agit de :

L’apport personnel :

Cette somme versée au moment de la souscription de l’emprunt permet de réduire le montant de la dette à contracter ; plus elle est élevée, plus le montant du crédit à souscrire sera faible. Cela permet de réduire le montant des mensualités et de conserver un reste à vivre plus important. L’apport personnel peut également aider à respecter le taux d’endettement maximal imposé par le haut conseil de stabilité financière (HCSF), qui est de 35 %.Le taux annuel effectif global (TAEG) :

Indiqué sous forme de pourcentage annuel, il représente le coût réel du prêt. Il comprend tous les frais liés au crédit, tels que les intérêts, les cotisations d’assurance, ainsi que les frais de dossier et les commissions réclamées par le prêteur pour financer votre demande.Aucun frais caché, donc aucune mauvaise surprise ! Le TAEG est l’outil de comparaison le plus efficace lorsque vous êtes confronté à plusieurs propositions de crédit.

Le taux nominal :

Il est souvent mis en avant par les organismes de crédit car il est inférieur au taux effectif global et est donc plus attractif pour les emprunteurs.Cependant, méfiez-vous, car il n’inclut ni les frais de dossier ni les éventuels coûts d’assurance. Il s’agit simplement du taux utilisé pour calculer les intérêts payés chaque mois. Le TAEG est préférable pour effectuer une comparaison précise.

La durée :

Elle est exprimée en années ou en mois et indique pendant combien de temps vous serez endetté, c’est-à-dire en combien de temps vous devrez rembourser votre crédit. La durée est également déterminante dans le calcul du montant des mensualités.Il est important de noter que plus la durée de remboursement est longue, plus les intérêts sont élevés. À l’inverse, une durée plus courte entraîne automatiquement une augmentation des mensualités.

Pour choisir la durée qui vous convient, vous devez prendre en compte vos revenus et donc vos capacités de remboursement.

Les mensualités :

Elles correspondent au montant que vous devrez payer chaque mois, comprenant une partie du capital et les intérêts. Afin d’éviter le surendettement, votre mensualité (ajoutée aux autres éventuels crédits en cours) ne doit pas dépasser un tiers de vos revenus.L’assurance :

Bien que légalement non obligatoire pour les crédits automobiles, l’assurance emprunteur est une protection très utile. En cas d’imprévus de la vie qui vous empêchent d’honorer vos paiements, l’assureur prend en charge les sommes dues au prêteur. Certaines assurances sont obligatoires, d’autres non. Il est important de comparer les garanties et les franchises proposées, qui peuvent varier considérablement d’une offre à l’autre.Vous pouvez souscrire cette assurance auprès d’une compagnie d’assurances tierce ou opter pour le contrat de groupe proposé par l’établissement de prêt.

Le coût total du crédit :

Il est exprimé en euros et représente la totalité des intérêts payés dans le cadre du prêt. Il se calcule en soustrayant le capital emprunté de l’ensemble des mensualités à rembourser.

Le coût total du crédit dépend de quatre facteurs principaux :

- Le capital emprunté ;

- La durée de remboursement ;

- Le taux effectif global ;

- Le coût de l’assurance.

Comment réduire le coût de son crédit auto ?

Pour trouver les offres de crédit auto les plus avantageuses, adaptées à votre profil et à vos besoins, il est essentiel de faire jouer la concurrence et de comparer les conditions proposées par plusieurs organismes de financement.

Pour cela, n’hésitez pas à utiliser les simulateurs de crédit auto disponibles gratuitement en ligne, notamment sur Meilleurtaux !

Grâce à notre comparateur de prêt auto, vous obtiendrez une idée assez précise des taux et des frais auxquels vous pouvez prétendre, ce qui vous aidera à négocier et à repérer les offres abusives.

Notre expertise nous permet de comparer toutes les alternatives possibles afin de sélectionner celle qui répond précisément à vos attentes. Grâce à nos partenariats, nous pouvons négocier des taux que vous n’auriez pas pu obtenir par vous-même.

Enfin, si vous n’êtes pas pressé et que vos revenus vous permettent d’économiser davantage pour renforcer votre apport personnel, attendez quelques mois. L’organisme prêteur sera plus disposé à réduire le TAEG.

Les raisons de faire une simulation de crédit auto

Notre outil de simulation de crédit auto est gratuit et sans engagement. Vous pouvez effectuer autant de simulations que vous le souhaitez. Cela présente deux avantages :

- Vous pouvez jouer avec les paramètres pour trouver la mensualité que vous pouvez assumer afin de déterminer le montant du crédit qui correspond réellement à votre budget sans vous mettre en difficulté.

- Selon les mensualités que vous pouvez rembourser, vous pouvez déterminer le montant du crédit que vous pouvez contracter. Vous pouvez alors orienter vos recherches vers des véhicules que vous pouvez réellement vous permettre. Inutile de chercher une voiture à 30 000 € si vous ne pouvez emprunter que 20 000 €. Vous gagnez un temps précieux dans vos recherches.

Quelle est la durée idéale d’un prêt auto ?

La durée choisie dépend de deux éléments :

- Le montant emprunté ;

- Votre capacité de remboursement.

En d’autres termes, il n’y a pas de durée idéale. Si vous avez un budget serré, il est préférable de réduire le montant des mensualités et donc d’allonger la durée du prêt.

Prenons deux exemples. Vous avez trouvé un véhicule à 30 000 €. En remboursant sur 7 ans, vous paierez, hors assurance, 420 € par mois. Si vous choisissez de rembourser sur 5 ans, la mensualité passera à 555 €. Ainsi, vos revenus et vos charges avant crédit déterminent le montant que vous pouvez raisonnablement rembourser chaque mois.

Les documents nécessaires pour constituer un dossier de crédit auto

Avant d’accorder votre prêt auto, la banque ou l’établissement de crédit vous demandera des documents justifiant votre situation. Votre banquier pourra vous demander :

- Une pièce d’identité en cours de validité ;

- Un justificatif de domicile de moins de 6 mois ;

- Un RIB ;

- Un justificatif d’achat ;

- Votre dernier bulletin de salaire ;

- Votre dernier avis d’imposition ;

- Votre contrat de travail ;

- Votre dernier relevé de compte bancaire si vous faites une demande de crédit auto dans un établissement autre que votre banque.

Questions fréquentes sur le crédit auto

Comment souscrire un prêt auto ?

Selon les assureurs, vous pouvez souscrire directement en ligne après avoir fait une simulation ou avec l’aide d’un conseiller par téléphone. Vous pouvez également vous rendre en agence si vous empruntez auprès d’un établissement physique.

Quelle banque est la mieux placée pour un prêt auto ?

Pour le savoir, il est nécessaire de comparer les offres grâce à notre comparateur de crédit auto. Vous aurez ainsi un aperçu des offres du marché et pourrez trouver celle qui correspond le mieux à votre profil.

Quel taux d’emprunt pour une voiture ?

Le taux d’emprunt dépend de la banque choisie, du montant emprunté et de la durée du prêt. Une simulation vous permettra d’y voir plus clair.

Comment obtenir rapidement un crédit auto ?

Les organismes de crédit en ligne proposent parfois des crédits rapides pour vous permettre de ne pas rater une bonne affaire. Là encore, il est essentiel de comparer les offres pour connaître le délai de versement des fonds sur votre compte.