La tarification des produits d’assurance automobile repose généralement sur des critères tels que l’âge de l’assuré, la profession, le modèle et l’année du véhicule, ainsi que la localisation géographique. Cependant, une approche innovante appelée “trajification” permet aux assureurs d’ajuster leurs tarifs en se basant sur l’historique des accidents sur les trajets domicile-travail.

Une perspective supplémentaire pour ajuster les tarifs

La “trajification” repose sur l’analyse des données d’accidentologie des trajets domicile-travail des assurés. C’est sur cet itinéraire que se concentre le risque de responsabilité civile des assurés. En analysant les données d’accidentologie de ces trajets et en catégorisant les routes en fonction du risque, une méthode de calcul du coût kilométrique est mise en place pour chaque trajet du portefeuille. Les primes sont ensuite ajustées en conséquence pour chaque individu du portefeuille.

Plus précisément, cette approche permet de former des catégories de routes présentant un profil de risque similaire, et d’obtenir un zonage plus précis du risque pour chaque portefeuille d’assurés. Les ajustements de primes sont ainsi affinés pour chaque individu en fonction de son itinéraire spécifique.

Une méthode d’ajustement des primes automobiles

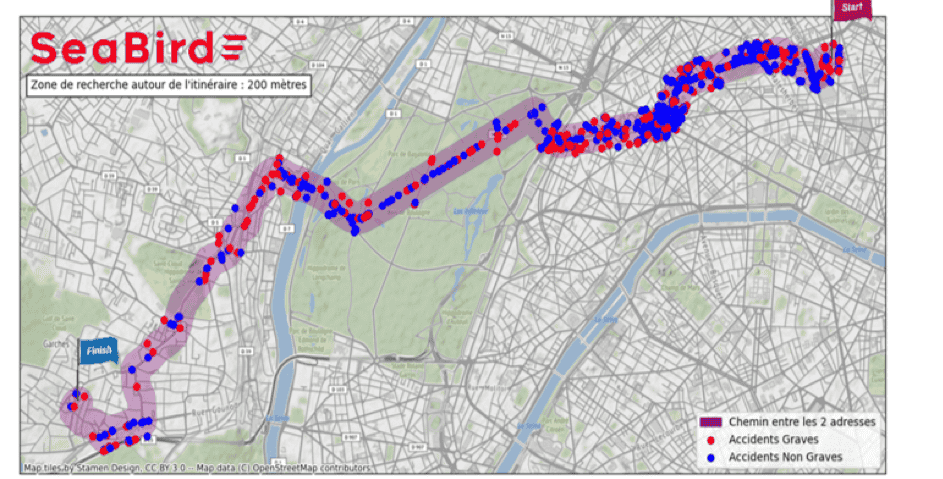

Calcul de la sinistralité le long d’un itinéraire

En matière d’assurance automobile, les sinistres corporels en responsabilité civile impliquent souvent le versement de rentes viagères aux victimes ou à leurs bénéficiaires. Le nombre d’annuités de ces rentes a un impact significatif sur les provisions mathématiques de l’assureur. Afin de déterminer le nombre d’annuités à assumer en cas de responsabilité de l’assuré pour toutes les victimes graves sur l’itinéraire domicile-travail, une méthode basée sur l’analyse des sinistres historiques a été développée.

L’utilisation d’une application basée sur l’API Google Maps permet de géolocaliser et de caractériser les accidents le long d’un itinéraire donné. Cette application calcule plusieurs indicateurs tels que le nombre de sinistres et le nombre de victimes graves, et permet d’estimer le nombre d’annuités par itinéraire.

Suppression des biais par classification routière

Afin d’éviter les inégalités de traitement entre assurés ayant un profil de risque similaire mais des itinéraires différents, une approche plus globale d’évaluation du risque a été adoptée. Cette approche repose sur la classification des routes en fonction de variables telles que la catégorie administrative de la route, le volume de trafic et la topologie.

Chaque catégorie de route représente un profil de risque spécifique. Cette classification permet d’estimer le niveau de risque d’un itinéraire sans attribuer une mesure de risque directe et biaisée.

Coût kilométrique

Le risque associé à un itinéraire peut être mesuré en calculant son coût kilométrique, c’est-à-dire la fréquence des rentes à assumer le long de l’itinéraire. Ce calcul se fait en attribuant une loi de probabilité au coût kilométrique de chaque catégorie de route, en segmentant l’itinéraire en sections par catégorie, et en estimant le coût kilométrique de l’itinéraire par pondération des lois des catégories en fonction du kilométrage de chaque section.

Cette approche permet non seulement de calculer le coût kilométrique par itinéraire, mais aussi de calculer le coût kilométrique par département et de construire un zonage administratif en utilisant des données de marché et des données spécifiques au portefeuille.

Que peut-on attendre de cette nouvelle approche de tarification automobile ?

Grâce à la méthode de calcul du coût kilométrique pour chaque itinéraire du portefeuille, un score de risque est calculé et appliqué à la prime pure pour la majorer ou la minorer. Cette mesure de risque permet d’ajuster directement la prime en fonction du profil de risque de chaque assuré.

De plus, cette approche permet également de construire un zonage du risque au niveau départemental, en agrégeant les lois de sinistralité par département. En utilisant l’approche bayésienne, les lois de sinistralité peuvent être ajustées en fonction des observations d’un portefeuille d’assurés, ce qui permet une personnalisation du zonage en fonction des caractéristiques spécifiques du portefeuille.

En conclusion, cette nouvelle approche de tarification automobile basée sur la sinistralité trajet offre aux assureurs une perspective supplémentaire pour ajuster leurs tarifs de manière plus précise et objective. En prenant en compte l’historique des accidents sur les trajets domicile-travail, cette méthode permet d’évaluer les risques de manière plus personnalisée et de mieux adapter les primes d’assurance.