Après plus de 15 ans de lutte politique, l’UFC-Que Choisir de Nîmes se réjouit de l’entrée en vigueur d’une mesure très attendue : la résiliation à tout moment de l’assurance emprunteur. Face à l’inflation qui pèse lourdement sur le budget des ménages, cette mesure, en vigueur depuis le 1er septembre, permettra aux consommateurs de réaliser des économies substantielles. L’association propose également des sessions d’information, un comparateur gratuit d’assurance emprunteur ainsi qu’un service d’aide au changement de contrat.

Briser la rente bancaire de l’assurance emprunteur

Chaque année, les emprunteurs dépensent 7 milliards d’euros en cotisations d’assurance pour leur prêt immobilier. Cette assurance, souvent imposée par la banque, prend en charge les mensualités en cas de sinistre (décès, incapacité, invalidité, etc.). Cependant, elle représente une source de profit importante pour les professionnels. Sur 100 euros de primes versées par les assurés, seulement 32 euros leur sont reversés en indemnisation. Cette marge de 68% est plus de deux fois supérieure à celles pratiquées dans les assurances habitation et automobile.

La Loi Lemoine, entrée en vigueur récemment, doit changer la donne en permettant aux emprunteurs de résilier à tout moment leur contrat bancaire pour opter pour un contrat alternatif moins cher. Les banques qui tenteraient de les en empêcher seront sanctionnées de manière dissuasive. Les économies potentielles dépendent maintenant en grande partie des consommateurs qui doivent faire jouer la concurrence.

Économiser des milliers d’euros en activant la concurrence

Face à l’inflation qui grignote le budget des consommateurs, il est plus que jamais avantageux de changer d’assurance emprunteur et d’opter pour un contrat alternatif. Pour un crédit standard, l’assurance représente un tiers du coût total du crédit. Pour un couple âgé de 40 ans, cela équivaut à 21 000 euros sur un total de 60 000 euros. Les économies réalisables sont donc considérables.

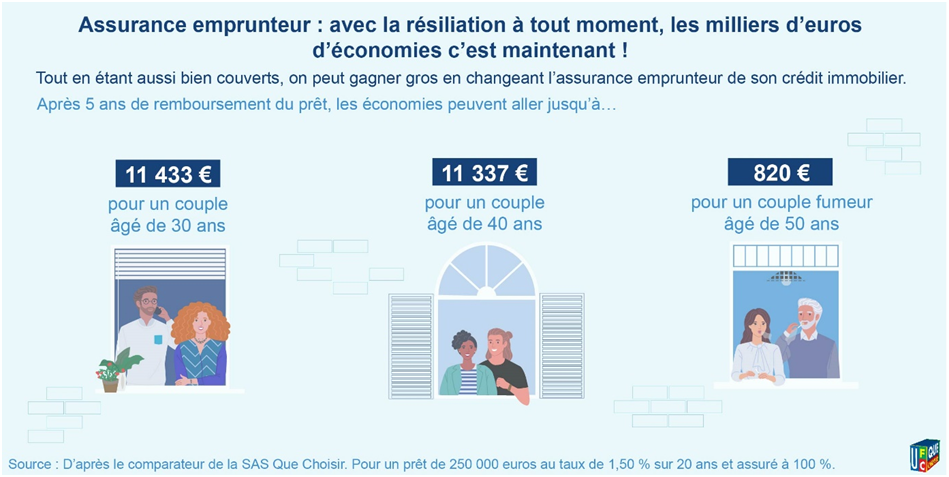

En activant la concurrence pour un prêt en cours de remboursement depuis 5 ans, par exemple, un ménage peut économiser plus de 11 000 euros jusqu’à la fin du crédit. Les économies varient selon les profils : plus de 800 euros pour un ménage fumeur de 50 ans et environ 11 500 euros pour un couple non-fumeur de 30 ans.

En souscrivant une assurance alternative dès le début du prêt, les économies sont encore plus importantes. Par exemple, un ménage d’emprunteurs de 40 ans peut économiser jusqu’à 15 000 euros.

Déjouer les pièges de l’assurance emprunteur avec l’UFC-Que Choisir de Nîmes

L’UFC-Que Choisir de Nîmes propose des conseils pour éviter les pièges du marché de l’assurance emprunteur. Elle met en garde contre les garanties facultatives dont l’utilité est souvent contestable ainsi que la grande variété des modes de tarification pouvant réserver de mauvaises surprises. L’association offre également une animation sur l’utilisation du comparateur ainsi que du service d’aide au changement proposés par la SAS Que Choisir, une entité immatriculée à l’ORIAS comme mandataire d’intermédiaire d’assurance.

Un comparateur gratuit, permettant d’évaluer les offres disponibles et de trouver le contrat le plus adapté au meilleur prix, ainsi qu’un service d’aide au changement sont mis à disposition des consommateurs par la SAS Que Choisir. De plus, un dossier décryptant ce marché opaque est disponible sur le site de l’UFC-Que Choisir.

Enfin, la loi n° 2022-270 du 28 février 2022 pour un accès plus juste, plus simple et plus transparent au marché de l’assurance emprunteur est à l’origine de ces changements.