Der Vermieter muss die Mietkaution sicher und gewinnbringend anlegen, während der Mieter Anspruch auf Verzinsung hat. Aber wie funktioniert das genau? In diesem Artikel werden alle Regeln und Ausnahmen erläutert und gezeigt, wie man die Zinsen berechnen kann.

Wie hoch sind übliche Zinsen für eine Mietkaution?

Normalerweise richtet sich die Höhe der Verzinsung einer Mietkaution nach den Konditionen für Spareinlagen mit dreimonatiger Kündigungsfrist. Das bedeutet, dass die Zinsen denen entsprechen, die man bei einer Bank auf einem gewöhnlichen Sparkonto erhält. Der Zinssatz wird regelmäßig als Statistik von der Bundesbank veröffentlicht und basiert auf dem Leitzins der EZB. Wenn Mieter und Vermieter sich für eine andere Anlageform entscheiden und dadurch eine bessere Verzinsung erzielen, gelten die Zinsen der gewählten Geldanlage. Es gibt verschiedene Alternativen:

- Klassisches Mietkautionskonto: Durchschnittlich 0,01%

- Tagesgeld: Durchschnittlich 3,00%

- Festgeld: Durchschnittlich 3,50%

- Mietkautionsdepot mit Fonds und ETFs: Durchschnittlich 5,00%

- Weitere Anlagemöglichkeiten anzeigen

Wem stehen die Zinsen aus der Mietkaution zu?

Die Mietkaution dient zwar dem Vermieter als Sicherheit, aber das Geld gehört dem Mieter, der auch Anspruch auf die angefallenen Zinsen hat. Dieser Anspruch ist gesetzlich in § 551 BGB Abs. 3 geregelt:

“Der Vermieter hat eine ihm als Mietsicherheit überlassene Geldsumme bei einem Kreditinstitut zu dem für Spareinlagen mit dreimonatiger Kündigungsfrist üblichen Zinssatz anzulegen.”

Weiter heißt es: “Die Vertragsparteien können eine andere Anlageform vereinbaren. In beiden Fällen muss die Anlage vom Vermögen des Vermieters getrennt erfolgen. Die Erträge stehen dem Mieter zu.”

Es gibt jedoch eine Ausnahme: Die Verzinsung erhöht die Mietsicherheit.

Wann und wie lange muss eine Kaution verzinst werden?

Mit Ausnahmen muss eine Mietkaution immer verzinst werden. Die Verzinsung beginnt am Tag der Kontoeröffnung und endet am Tag der Auflösung. Dies gilt auch dann, wenn das Konto noch über den Auszugstermin hinaus besteht, weil der Vermieter noch Forderungen aus dem Mietvertrag verrechnen möchte.

Mieter darf Nachweis der Kautionsanlage verlangen

Wenn der Mieter die Kaution bar übergeben hat oder auf ein Vermieterkonto überwiesen hat, kann er einen Nachweis verlangen, dass das Geld gemäß den gesetzlichen Vorschriften angelegt wurde. In diesem Fall muss der Vermieter Informationen über die Bank, die Art des Kontos, den Zinssatz und das Datum der Anlage geben. Kommt der Vermieter dieser Nachweispflicht nicht nach, kann der Mieter sogar die Miete in Höhe der hinterlegten Kautionssumme einbehalten (BGH-Urteil vom 23.09.2009, VIII ZR 336/08).

Wie kann man die Zinsen berechnen?

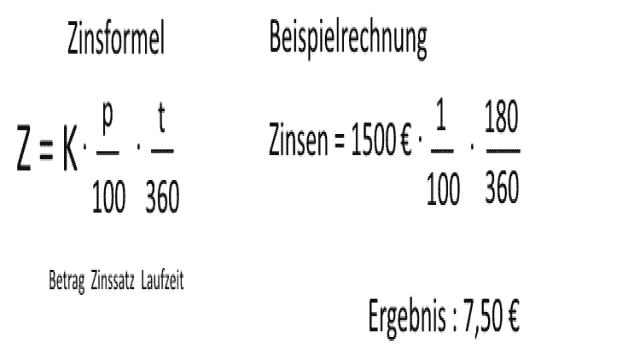

Wenn das Mietverhältnis endet, wird die Mietkaution zurückerstattet. Neben dem eigentlichen Kautionbetrag muss der Vermieter auch die angefallenen Zinsen an den Mieter zurückzahlen. Vor der Auszahlung muss jedoch die genaue Höhe der Zinsen berechnet werden. Dabei sind der angelegte Betrag, die Laufzeit und der Zinssatz maßgeblich. Die Berechnung erfolgt mit einer festen Formel, die auch als kaufmännische Zinsformel bekannt ist (siehe Grafik unten). Das Ergebnis (Z) ergibt sich aus dem Kapitalbetrag (K) – also der angelegten Kautionssumme -, dem Prozentsatz (P), der immer im Verhältnis zu 100 steht, und der Anzahl der Tage (T). In der kaufmännischen Zinsformel entspricht ein Monat 30 Tagen und ein Jahr 360 Tagen.

Kann man Kautionszinsen auch rückwirkend ermitteln?

Wenn die Kaution während der Mietdauer bei einer Bank angelegt wurde, kann man dort in der Regel Auskunft über die angefallenen Erträge erhalten. Falls keine ordnungsgemäße Anlage erfolgt ist, kann man den Betrag auch rückwirkend selbst ermitteln. Die Berechnung erfolgt ebenfalls mit der oben gezeigten Formel. Dabei muss immer der zum jeweiligen Zeitpunkt geltende Sparzins verwendet werden. Bei einer längeren Anlagedauer ändert sich der Zinssatz in der Regel mehrmals. Für die Zeit vor der Zinsänderung wird der alte Zinssatz verwendet, für den Zeitraum danach der neue. Die aufgelaufenen Zinsen werden zum 31.12. zum angelegten Betrag addiert und im neuen Jahr weiterhin verzinst (sogenannter Zinseszinseffekt).

Kaution ohne Zinsen zurückbekommen: Ist das erlaubt?

Es gibt einige Ausnahmen, bei denen die Kaution nicht verzinst werden muss. Das gilt zum Beispiel:

- Bei einem Mietvertrag mit Abschlussdatum vor 1983, in dem die Verzinsung ausgeschlossen wurde. Ab 1983 müssen unabhängig von Vereinbarungen im Mietvertrag Zinsen gezahlt werden.

- Aufgrund der niedrigen Zinsen, die teilweise bei 0,00 Prozent lagen, entstanden schlichtweg keine Erträge.

- Die Verzinsungspflicht gilt nur für private Mietverhältnisse. Bei Gewerbe-Mietkautionen können die Bedingungen frei vereinbart werden, auch eine unverzinsliche Anlage ist möglich.

- Die Mietparteien haben sich auf eine Bürgschaft für die Mietkaution verständigt. Hierbei handelt es sich nicht um eine Geldanlage, sondern um eine Dienstleistung, für die Gebühren anfallen.

Steuern auf Kautionszinsen

In Deutschland gilt für Geldanlagen die Abgeltungsteuer. Jeder Sparer muss pauschal 25% seiner Kapitalerträge abführen. Bis zum Jahr 2021 wurde zusätzlich der Solidaritätszuschlag in Höhe von 5,5% der Abgeltungsteuer erhoben, der nun für die meisten Sparer entfällt. Kirchenmitglieder müssen außerdem Kirchensteuer zahlen (8% bzw. 9% der Abgeltungsteuer). Anhand eines Beispiels soll das Vorgehen verdeutlicht werden: Bei einer Kautionsanlage sind 10 Euro Zinsen angefallen.

Befreiung von der Steuer über Sparerpauschbetrag

Kapitalerträge können im Rahmen des sogenannten Sparer-Pauschbetrags steuerfrei vereinnahmt werden. Im Jahr 2023 können Singles bis zu 801 Euro und Eheleute bis zu 1602 Euro pro Jahr steuerfrei verdienen. Dafür muss der Sparer bei seiner Bank einen Freistellungsauftrag stellen. Bei der Kaution gibt es jedoch eine Besonderheit zu beachten: Eine direkte Steuerbefreiung ist nur möglich, wenn das Konto auf den Mieter angelegt wurde. Hat hingegen der Vermieter das Kautionskonto eröffnet, muss der Mieter die Abgeltungsteuer auf seine Zinserträge zunächst abführen, kann sie jedoch über seine Steuererklärung vom Finanzamt zurückfordern.

Der Vermieter muss die Mietkaution sicher und gewinnbringend anlegen, während der Mieter Anspruch auf Verzinsung hat. Aber wie funktioniert das genau? In diesem Artikel werden alle Regeln und Ausnahmen erläutert und gezeigt, wie man die Zinsen berechnen kann.

Wie hoch sind übliche Zinsen für eine Mietkaution?

Normalerweise richtet sich die Höhe der Verzinsung einer Mietkaution nach den Konditionen für Spareinlagen mit dreimonatiger Kündigungsfrist. Das bedeutet, dass die Zinsen denen entsprechen, die man bei einer Bank auf einem gewöhnlichen Sparkonto erhält. Der Zinssatz wird regelmäßig als Statistik von der Bundesbank veröffentlicht und basiert auf dem Leitzins der EZB. Wenn Mieter und Vermieter sich für eine andere Anlageform entscheiden und dadurch eine bessere Verzinsung erzielen, gelten die Zinsen der gewählten Geldanlage. Es gibt verschiedene Alternativen:

- Klassisches Mietkautionskonto: Durchschnittlich 0,01%

- Tagesgeld: Durchschnittlich 3,00%

- Festgeld: Durchschnittlich 3,50%

- Mietkautionsdepot mit Fonds und ETFs: Durchschnittlich 5,00%

- Weitere Anlagemöglichkeiten anzeigen

Wem stehen die Zinsen aus der Mietkaution zu?

Die Mietkaution dient zwar dem Vermieter als Sicherheit, aber das Geld gehört dem Mieter, der auch Anspruch auf die angefallenen Zinsen hat. Dieser Anspruch ist gesetzlich in § 551 BGB Abs. 3 geregelt:

“Der Vermieter hat eine ihm als Mietsicherheit überlassene Geldsumme bei einem Kreditinstitut zu dem für Spareinlagen mit dreimonatiger Kündigungsfrist üblichen Zinssatz anzulegen.”

Weiter heißt es: “Die Vertragsparteien können eine andere Anlageform vereinbaren. In beiden Fällen muss die Anlage vom Vermögen des Vermieters getrennt erfolgen. Die Erträge stehen dem Mieter zu.”

Es gibt jedoch eine Ausnahme: Die Verzinsung erhöht die Mietsicherheit.

Wann und wie lange muss eine Kaution verzinst werden?

Mit Ausnahmen muss eine Mietkaution immer verzinst werden. Die Verzinsung beginnt am Tag der Kontoeröffnung und endet am Tag der Auflösung. Dies gilt auch dann, wenn das Konto noch über den Auszugstermin hinaus besteht, weil der Vermieter noch Forderungen aus dem Mietvertrag verrechnen möchte.

Mieter darf Nachweis der Kautionsanlage verlangen

Wenn der Mieter die Kaution bar übergeben hat oder auf ein Vermieterkonto überwiesen hat, kann er einen Nachweis verlangen, dass das Geld gemäß den gesetzlichen Vorschriften angelegt wurde. In diesem Fall muss der Vermieter Informationen über die Bank, die Art des Kontos, den Zinssatz und das Datum der Anlage geben. Kommt der Vermieter dieser Nachweispflicht nicht nach, kann der Mieter sogar die Miete in Höhe der hinterlegten Kautionssumme einbehalten (BGH-Urteil vom 23.09.2009, VIII ZR 336/08).

Wie kann man die Zinsen berechnen?

Wenn das Mietverhältnis endet, wird die Mietkaution zurückerstattet. Neben dem eigentlichen Kautionbetrag muss der Vermieter auch die angefallenen Zinsen an den Mieter zurückzahlen. Vor der Auszahlung muss jedoch die genaue Höhe der Zinsen berechnet werden. Dabei sind der angelegte Betrag, die Laufzeit und der Zinssatz maßgeblich. Die Berechnung erfolgt mit einer festen Formel, die auch als kaufmännische Zinsformel bekannt ist (siehe Grafik unten). Das Ergebnis (Z) ergibt sich aus dem Kapitalbetrag (K) – also der angelegten Kautionssumme -, dem Prozentsatz (P), der immer im Verhältnis zu 100 steht, und der Anzahl der Tage (T). In der kaufmännischen Zinsformel entspricht ein Monat 30 Tagen und ein Jahr 360 Tagen.

Kann man Kautionszinsen auch rückwirkend ermitteln?

Wenn die Kaution während der Mietdauer bei einer Bank angelegt wurde, kann man dort in der Regel Auskunft über die angefallenen Erträge erhalten. Falls keine ordnungsgemäße Anlage erfolgt ist, kann man den Betrag auch rückwirkend selbst ermitteln. Die Berechnung erfolgt ebenfalls mit der oben gezeigten Formel. Dabei muss immer der zum jeweiligen Zeitpunkt geltende Sparzins verwendet werden. Bei einer längeren Anlagedauer ändert sich der Zinssatz in der Regel mehrmals. Für die Zeit vor der Zinsänderung wird der alte Zinssatz verwendet, für den Zeitraum danach der neue. Die aufgelaufenen Zinsen werden zum 31.12. zum angelegten Betrag addiert und im neuen Jahr weiterhin verzinst (sogenannter Zinseszinseffekt).

Kaution ohne Zinsen zurückbekommen: Ist das erlaubt?

Es gibt einige Ausnahmen, bei denen die Kaution nicht verzinst werden muss. Das gilt zum Beispiel:

- Bei einem Mietvertrag mit Abschlussdatum vor 1983, in dem die Verzinsung ausgeschlossen wurde. Ab 1983 müssen unabhängig von Vereinbarungen im Mietvertrag Zinsen gezahlt werden.

- Aufgrund der niedrigen Zinsen, die teilweise bei 0,00 Prozent lagen, entstanden schlichtweg keine Erträge.

- Die Verzinsungspflicht gilt nur für private Mietverhältnisse. Bei Gewerbe-Mietkautionen können die Bedingungen frei vereinbart werden, auch eine unverzinsliche Anlage ist möglich.

- Die Mietparteien haben sich auf eine Bürgschaft für die Mietkaution verständigt. Hierbei handelt es sich nicht um eine Geldanlage, sondern um eine Dienstleistung, für die Gebühren anfallen.

Steuern auf Kautionszinsen

In Deutschland gilt für Geldanlagen die Abgeltungsteuer. Jeder Sparer muss pauschal 25% seiner Kapitalerträge abführen. Bis zum Jahr 2021 wurde zusätzlich der Solidaritätszuschlag in Höhe von 5,5% der Abgeltungsteuer erhoben, der nun für die meisten Sparer entfällt. Kirchenmitglieder müssen außerdem Kirchensteuer zahlen (8% bzw. 9% der Abgeltungsteuer). Anhand eines Beispiels soll das Vorgehen verdeutlicht werden: Bei einer Kautionsanlage sind 10 Euro Zinsen angefallen.

Befreiung von der Steuer über Sparerpauschbetrag

Kapitalerträge können im Rahmen des sogenannten Sparer-Pauschbetrags steuerfrei vereinnahmt werden. Im Jahr 2023 können Singles bis zu 801 Euro und Eheleute bis zu 1602 Euro pro Jahr steuerfrei verdienen. Dafür muss der Sparer bei seiner Bank einen Freistellungsauftrag stellen. Bei der Kaution gibt es jedoch eine Besonderheit zu beachten: Eine direkte Steuerbefreiung ist nur möglich, wenn das Konto auf den Mieter angelegt wurde. Hat hingegen der Vermieter das Kautionskonto eröffnet, muss der Mieter die Abgeltungsteuer auf seine Zinserträge zunächst abführen, kann sie jedoch über seine Steuererklärung vom Finanzamt zurückfordern.